— Боже, мы все растратили!

– Мы создали активы!

Для того чтобы понять сущность баланса я не буду давать сразу его определение, мы сначала составим его на практическом примере, а затем выведем определение.

Давайте представим себе, что мы создаем совершенно новую компанию – розничный магазин одежды. Начинаем с регистрации нашего магазина. Пусть это будет Общество с ограниченной ответственностью «Одежда» (ООО «Одежда»), которое мы регистрируем по всем правилам и открываем расчетный счет в банке.

Далее мы находим подходящее помещение площадью 50 кв.м., которое можно взять в долгосрочную аренду по ставке 1 000 р. за кв.м. в месяц (коммунальные платежи включены). В помещении потребуется сделать небольшой ремонт стоимостью 500 тыс. р. и купить торговое оборудование общей стоимостью 3 млн.р. Так же нам потребуется 1,4 млн.р. на формирование ассортимента одежды нашего магазина. Таким образом, необходимое количество средств на начальном этапе составит 4,95 млн. рублей.

Допустим, у нас есть в распоряжении 3 млн.р., которые мы внесем в виде денежных средств в уставный капитал, и еще 2 млн.р. возьмем в кредит у банка по ставке 18% годовых на 36 месяцев с ежемесячной выплатой процентов и основного долга равными платежами. Тогда наш денежный поток будет выглядеть следующим образом:

|

Декабрь 2012 |

|

| Деньги на начало месяца |

3 000 |

| Товары |

-1 400 |

| Аренда |

-50 |

| Ремонт |

-500 |

| Оборудование |

-3 000 |

| Получение кредита |

2 000 |

| Итого денежный поток |

-2 950 |

| Деньги на конец месяца |

50 |

К слову сказать, составленная табличка представляет собой тот самый «кэш-фло» (англ. cash-flow – денежный поток).

Обычно, большинство предпринимателей и останавливаются на таком подсчете. Но понимания, что приносит деньги, а что ведет к расходам она не добавляет. То есть, мы видим, что товары, аренда, ремонт, оборудование – все приводит к уменьшению денег, но в то же самое время все эти затраты идут на создание активов, которые будут приносить доход в будущем. Кроме того, необходимо каким-то образом учитывать изменение товаров и других активов, понимать, из каких источников финансируется деятельность нашего предприятия, какие доходы приносит наша компания. А еще было бы неплохо сравнить свою компанию с аналогичными и оценить эффективность на фоне конкурентов. Для всех этих целей и необходимо составлять отчеты о финансовом положении и финансовых результатах.

Перейдем к составлению нашего первого отчета о финансовом положении.

Действие 1.

Мы зарегистрировали компанию, открыли расчетный счет и внесли на него 3 млн.р. в виде уставного капитала. Т. е. компания стала отдельной единицей с денежными средствами в размере 3 млн.р. на расчетном счете, которые будут использоваться в дальнейшем для приобретения товаров, ремонта и т.д., т.е. они становятся оборотным капиталом компании, или оборотным активом компании. Записываем денежные средства 3 млн.р. в некий отчет – актив.

В то же время, чтобы знать, из какого источника пришли денежные средства, запишем средства, внесенные учредителями во второй отчет – пассив.

Очевидно, что сумма актива должна быть равна сумме пассива, отсюда становится понятным и происхождение названия «баланс».

| Действие 1. | 01.12.2012 | 01.12.2012 | |

| Актив | Сумма, тыс.р. | Пассив | Сумма тыс.р. |

| Денежные средства | 3 000 | Уставный капитал | 3 000 |

| Итого Активы | 3 000 | Итого Пассивы | 3 000 |

Действие 2.

Арендуем торговое помещение, выплачивая 50 т.р. за аренду за первый месяц, и делаем в нем ремонт, который нам обходится в 500 тыс.р., используя имеющиеся денежные средства.

Эти все расходы нам тоже необходимо зафиксировать в наших отчетах. На стороне источников средств ничего не поменялось, потому что мы пока никакие дополнительные средства не привлекали, значит, произведенные затраты необходимо отразить на стороне актива.

Оплата аренды магазина осуществлена за будущий месяц, т.е. являет собой предоплату поставщику помещения. Значит, в активе мы отражаем 50 т.р. в составе предоплаты и одновременно уменьшаем денежные средства на 50 т.р.

Затраты на ремонт нам тоже необходимо где-то учесть — вопрос, где и как? Не буду сильно вдаваться в бухгалтерский учет и его правила, лишь скажу, что в нашем случае существует 2 способа – отразить сразу все затраты на ремонт и отнести их в расходы компании, либо списывать их постепенно в течение года. Мы, конечно, выбираем вариант 2, чтобы наш отчет о прибылях и убытках выглядел привлекательней (об этом отчете мы поговорим в следующем уроке). Итак, возникает строка – расходы будущих периодов в сумме 500 тыс.р. с одновременным уменьшением денежных средств на эту сумму.

| Действие 2. | 15.12.2012 | 15.12.2012 | |

| Актив | Сумма, тыс.р. | Пассив | Сумма тыс.р. |

| Денежные средства | 2 450 | Уставный капитал | 3 000 |

| Предоплата поставщикам | 50 | ||

| Расходы будущих периодов | 500 | ||

| Итого Активы | 3 000 | Итого Пассивы | 3 000 |

Действие 3.

Из денежных средств у нас осталось 2,45 млн.р., их недостаточно для приобретения оборудования и товара, поэтому следующим действием будет получение кредита в банке в сумме 2 000 тыс.р. – отражаем его в пассиве, а в активе к денежным средствам добавляются 2 000 тыс.р.

| Действие 3. | 20.12.2012 | 20.12.2012 | |

| Актив | Сумма, тыс.р. | Пассив | Сумма тыс.р. |

| Денежные средства | 4 450 | Уставный капитал | 3 000 |

| Предоплата поставщикам | 50 | Долгосрочный кредит | 2 000 |

| Расходы будущих периодов | 500 | ||

| Итого Активы | 5 000 | Итого Пассивы | 5 000 |

Действие 4.

Следующим действием будет отражение в нашем отчете приобретенного оборудования и товара. Оборудование в нашем отчете уже будет называться основным средством, товар – запасами. Одновременно происходит уменьшение денежных средств. На стороне пассивов ничего не меняется, потому что мы больше не привлекали средств ни из каких источников.

| Действие 4. | 31.12.2012 | 31.12.2012 | |

| Актив | Сумма, тыс.р. | Пассив | Сумма тыс.р. |

| Основные средства | 3 000 | Уставный капитал | 3 000 |

| Запасы | 1 400 | Долгосрочный кредит | 2 000 |

| Денежные средства | 50 | ||

| Предоплата поставщикам | 50 | ||

| Расходы будущих периодов | 500 | ||

| Итого Активы | 5 000 | Итого Пассивы | 5 000 |

Как мы видим, баланс остался прежним 5 млн.р., только активы одного вида преобразовались в другой вид.

Мы с вами получили простейший баланс компании на 31 Декабря 2012 года.

Давайте теперь проговорим его сущность.

Пассив, как вы видели, это не деньги, имеющиеся у нас на руках, это наши источники средств. Пассив можно разделить на 2 части – это обязательства (в нашем примере — банковский кредит) и собственный капитал (в примере – уставный капитал).

Актив — это наши средства или ресурсы, которые приносят или будут приносить нам доход в будущем. Даже расходы будущих периодов это ресурс, сначала мы тратим средства на приобретение активов, но потом они будут использоваться в деятельности и прямо или косвенно приносить доход.

А теперь самое интересное – ВЫВОДЫ!

После рассмотрения примера мы можем сформулировать, что же такое баланс, активы и пассивы.

Баланс – это отчет об экономических ресурсах и обязательствах компании в определенный момент времени. Баланс состоит из 3х элементов:

- Активы – ресурсы, контролируемые компанией.

- Обязательства – задолженность организации.

- Собственный капитал – остаток активов компании после вычета всех обязательств.

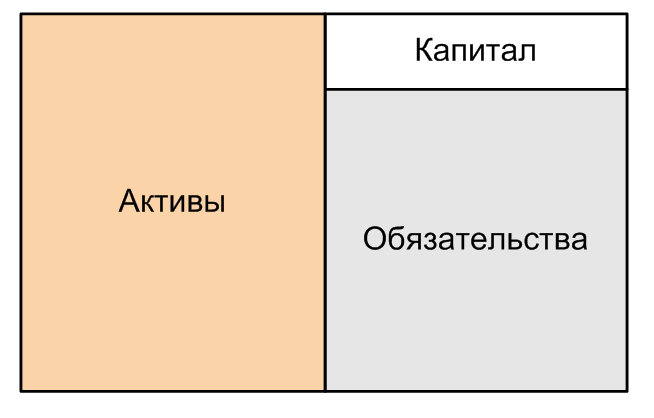

Таким образом, получаем фундаментальное уравнение баланса:

Активы = Обязательства + Собственный капитал

Так же можно представить это уравнение графически в следующем виде:

В следующем уроке наша компания начнет зарабатывать деньги, а мы – строить ее баланс и отчет о прибылях и убытках и считать, а сколько компания на самом деле зарабатывает?

Ожидаем выхода новых серий )